あなたは、ファクタリングというサービスをご存知ですか。ファクタリングは個人事業主や中小企業に注目されているサービスで、是非とも知っておきたいサービスの一つです。

このページでは、ファクタリングとはどのようなサービスかを図解を用いて分かりやすい紹介していきます。

ファクタリングとは

早速あなたが気になるファクタリングについて紹介していきましょう。ファクタリングとは個人事業主や中小企業が抱える売掛債権を買い取るサービスの事です。

つまり、個人事業主や中小企業が抱える売掛金をファクタリング会社が買い取る事で本来よりも早く資金化する事ができるようになります。ここからは、ファクタリングについて更に詳しく紹介していきます。

- 図式で紹介!ファクタリングの仕組み!

- 売掛債権担保融資(ABL)との違いは?

- 実は沢山!?ファクタリングの種類は?

図式で紹介!ファクタリングの仕組み!

ては、ファクタリングの仕組みを紹介していきます。ファクタリングは2社間ファクタリングと3社間ファクタリングに分類されます。

ここからは、図解も用いて分かりやすくファクタリングの仕組みを紹介していきましょう。

- すぐに資金化できる!?2社間ファクタリング

- 手数料の安さが魅力!3社間ファクタリング

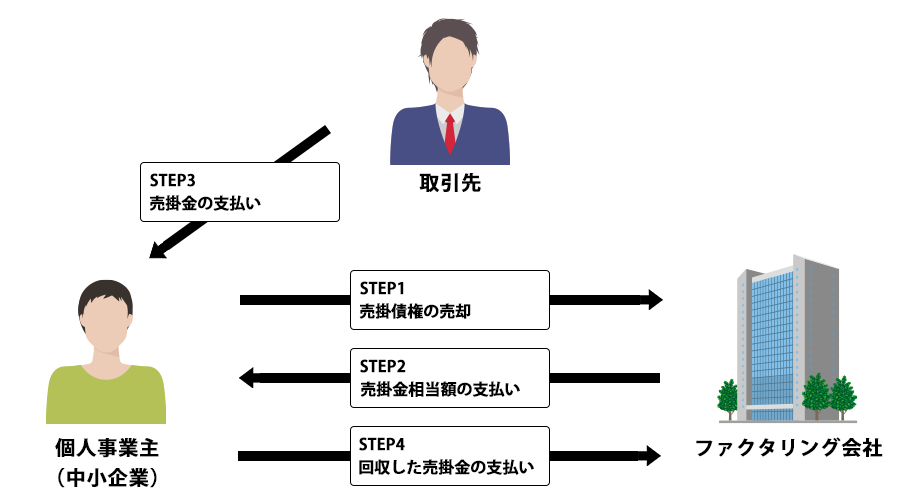

すぐに資金化できる!?2社間ファクタリング

まず、2社間ファクタリングについて説明していきましょう。2社間ファクタリングの流れはとても簡単です。

- ファクタリング会社に売掛債権を売却

- ファクタリング会社から手数料を差し引いた金額が振り込まれる

- 売掛金を取引先の会社から回収

- 受け取った売掛金をファクタリング会社に支払う

2社間ファクタリングは申し込んでからすぐに資金化できるのが特徴的で早ければ翌日にはお金を受け取る事ができます。また、取引先の会社との手続きは必要ないためスムーズに事が進みます。

ネックとなるのは手数料の部分で、2社間ファクタリングはやや手数料が高めです。手数料の相場は大体ですが、10%〜30%になります。

手数料の安さが魅力!3社間ファクタリング

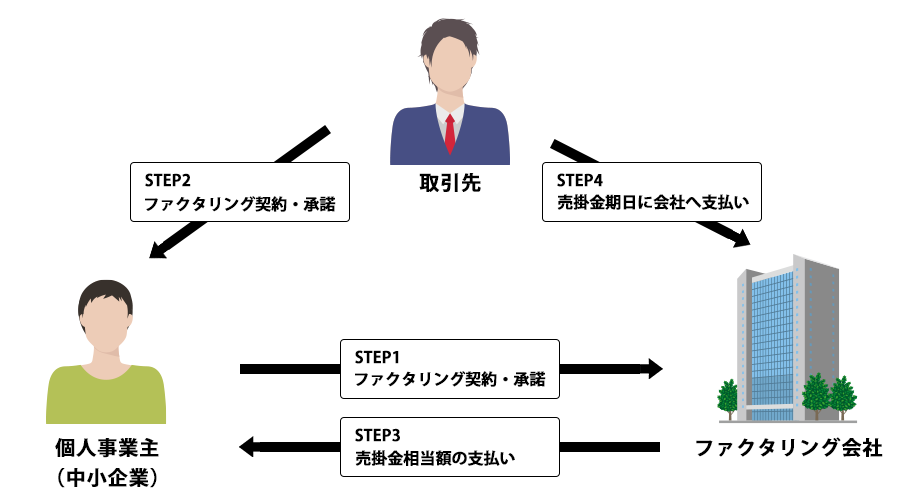

あなたとファクタリング会社だけではなく、取引先も巻き込むのが3社間ファクタリングです。2社間との違いはファクタリング会社に支払うのが取引先である事です。3社間ファクタリングの流れはこちらです。

- ファクタリング会社と売掛債権売却契約を結ぶ

- 売掛金がある状態で取引先にファクタリングの承諾を得る

- ファクタリング会社から手数料を差し引いた額が振り込まれる

- 支払い期日になったら取引先がファクタリング会社に売掛金を支払う

3社間ファクタリングは、2社間ファクタリングに比べて手数料が安く10%以下で済みます。しかし、取引先の会社に承諾を得なければならないのがネックとなります。

売掛債権担保融資(ABL)との違いは?

ファクタリングと近いサービスには、売掛債権担保融資(ABL)があります。ここからは、売掛債権担保融資とファクタリングの違いについて紹介していきます。

売掛債権担保融資は、その名の通り売掛金を担保に融資を受ける事ができるサービスとなります。一方ファクタリングは売掛金をファクタリング会社が買い取るものとなります。

売掛債権担保融資は、債権譲渡登記を行わなければならず、その部分がファクタリングとの最大の違いになります。

実は一つじゃない!?ファクタリングの種類は?

実は、ファクタリングと言っても種類は一つだけではありません。細かくすると幾つか種類があります。ここでは、代表的な買取ファクタリングと保証ファクタリングについて紹介していきます。

すぐに資金化!買取ファクタリング

そうです、買取ファクタリングはこれまで説明してきたファクタリングの方法です。売掛債権をファクタリング会社に売却する事で即座に資金化できる手法です。

買取ファクタリングは、2社間ファクタリングと、3社間ファクタリング二つの手法があります。手数料は、どちらの手法を用いるかによります。2社間だと10%以下、3社間だと10%〜30%が相場です。

では、買取ファクタリングを利用して取引先の会社が倒産し売掛金の回収ができなくなった場合を説明していきます。まず、2社間ファクタリングの場合は基本的には利用者がその不良債権分を負担する事になります。

一方の3社間ファクタリングの場合は、償還請求権がある場合とない場合に分かれます。償還請求権がある場合は利用者が不良債権分を負担し、ない場合はファクタリング会社が不良債権分を保証する事になります。

保険のような効力!?保証ファクタリング

これまで説明してきた買取ファクタリングとは全く異なった性質を持つのが保証ファクタリングです。

保証ファクタリングは、資金化を早める事が目的ではなく、取引先の会社が倒産してしまった場合にファクタリング会社が保証してくれるサービスとなります。

保証ファクタリングの手数料の相場は、取引先の会社の信用度によって異なります。大体1〜4%が相場と言われています。

保証ファクタリングは、手数料も高すぎる事はなく是非とも利用したいサービスですが売掛金がある程度高額で取引先の信用に問題無い場合でないと利用を断られてしまうケースもあるそうです。

ファクタリングのメリットとデメリット

ここまで、ファクタリングとは何か、概要について説明してきました。ここからは、ファクタリングのメリットやデメリットを分かりやすい紹介していきましょう。

資金化の速さが最大の魅力!ファクタリングのメリット

ファクタリングは資金化までの早さがメリットとして大きいですがそれだけではありません。ここからは、ファクタリングのメリットを紹介していきましょう。

- 早ければ翌日に!?資金化の速さが魅力!

- 財務状況は関係無し!融資とは異なる判断基準

- 実は重要!売掛金未回収のリスクが防げる!

早ければ翌日に!?資金化の早さが魅力!

まず、最大のメリットと言えるのが資金化の早さです。売掛金がある状態でファクタリング会社に申し込めば早いと翌日には資金を受け取る事ができます。

資金が少ない中小企業や個人事業主は日々支払いに迫られています。売掛金が回収できず倒産なんて事も他人事ではありません。そのような時に活用できるのがファクタリングのメリットです。

財務状況は関係無し!融資とは異なる判断基準

ファクタリングのメリットとして融資とは異なる判断基準である事が大きいポイントになります。

通常、融資を依頼すると会社や個人の帳簿を提出しどのように資金を使うか踏まえて面談を繰り返します。かなり時間がかかる事に加えて審査に落ちてしまうこともあります、

一方のファクタリングは、通常の融資の審査とは異なり売掛金があれば基本的には審査は通りやすいです。手続きも非常に簡単に済ませる事ができるのが魅力です。

実は重要!売掛金未回収のリスクが防げる!

ここで実は重要となるファクタリングのメリットを紹介します。そのメリットとは、売掛金未回収のリスクを防ぐ事ができる点にあります。

但し、こちらは全てのファクタリングに当てはまる訳ではなく2社間ファクタリングや3社間ファクタリングでも償還請求権がある場合は、売掛金が回収できなかった時のリスクは自身で負わなければなりません。

ですが、3社間ファクタリングの多くの会社は償還請求権が無いため基本的には売掛金未回収のリスクはファクタリング会社が負う形にする事ができます。倒産などによって少なからずあるリスクを対処できるのは大きな魅力でしょう。

手数料の高さがネック!?ファクタリングのデメリット

ここまで、見て頂くとファクタリングはとても魅力的なサービスと感じたのではないでしょうか。ですが、残念な事にデメリットとなる部分もあります。ここからは、ファクタリングのデメリットについて紹介していきます。

- 意外と負担になる事も!手数料の高さがネック!

- 会社の財務状況がばれる!?信用度低下の要因にも

意外と負担になる事も!手数料の高さがネック!

即座に資金化できるのがファクタリングの魅力ですが、相応に手数料も掛かってきます。簡単に済ませる事ができる2社間ファクタリング程手数料は高く多いと30%程となります。

本来支払われる金額の3分の1程を手数料によって失うというのは負担として大きい筈です。ファクタリング最大にネックな要素と言えるでしょう。

ですが、3社間ファクタリングを活用すれば少し時間はかかりますが手数料は一桁に抑える事もできます。その時の状況によって上手く会社を使い分ける事で負担を減らせるでしょう。

会社の財務状況がばれる!?信用度低下の要因にも

3社間ファクタリングだと手数料が安く済むと説明しましたね。では、3社間ファクタリングに特筆すべきデメリットはないのかと言うとそうではありません。

3社間ファクタリングは、取引先の会社に許可を取る必要があります。つまり、自身がファクタリングのサービスを利用している事が取引先の会社に伝わってしまうのです。

取引先の立場になって考えてみるとファクタリングを利用しなければならない程資金が少ない状態なのかと考える人がいてもおかしくはありません。取引先に財務状況を知られる事は契約に支障をきたす可能性があるのです。

悪質な業者も!?ファクタリングの違法性について

ファクタリングは健全に利用すれば資金化を早める良いサービスですが、金融系のサービスという事もあって悪質な業者が入っている事もあります。違法性のある業者の被害に遭わない事が大事です。

- 危険!給与ファクタリングには注意が必要!

- 中小企業や個人事業主を狙った悪質な業者も

危険!給与ファクタリングには注意が必要!

実は、ファクタリングは、中小企業や個人事業主だけに向けたサービスではありません。サラリーマンであってもファクタリングのサービスを受ける事ができます。

サラリーマンを対象としたファクタリングは給料分をファクタリング会社から受け取り、後に給料を支払うという手法になります。こちらを給与ファクタリングと言います。

給与ファクタリング自体に違法性はありませんが、給与ファクタリングの利用者を狙った悪質な業者が増えています。知識が無いまま悪質な業者と契約を進めると高い手数料や悪質な取り立てを受ける事もあります。

中小企業や個人事業主を狙った悪質な業者も

悪質な業者に狙われるのは、サラリーマンだけではありません。今や中小企業や個人事業主も違法性のファクタリング会社に狙われる事があります。

中小企業や個人事業主もファクタリングについての知識が薄い状態で悪質な業者と契約を進めると債権譲渡契約が抜けたまま手続きが進んでしまったり高い手数料の支払いを迫られる事があります。

被害が多く、現在は金融庁が給与ファクタリング含め、違法性のある業者への注意喚起しています。ファクタリングのサービスを利用する前にこういった誤った利用をしない事も重要です。

まとめ:ファクタリングとは

いかがでしたでしょうか。ファクタリングについて紹介していきました。ここでまた振り返っていきましょう。ファクタリングとは個人事業主や中小企業が抱える売掛債権を買い取るサービスの事です。

最後に一言だけ付け加えると、ファクタリングは金融サービスの一つですがまだまだ認知されていません。いざという時に知っているかどうかで大きく作用します。あなたもいざという時にはファクタリングを利用してみると良いでしょう。